Jener Cashflow, der ausgeschüttet werden kann, ist der freie Cashflow, der im Rahmen der Unternehmensbewertung nach der DCF-Methode (DCF = discounted cash flow) die Ausgangsbasis darstellt. Wird dieser Cashflow durch die Renditeerwartung (also durch den Diskontierungszinssatz) dividiert, so ermittelt sich der Unternehmenswert auf Basis einer unendlichen Rente.

Beispiel: Ein ausschüttungsfähiger Betrag von 100.000 Euro durch 10 % ergibt einen Unternehmenswert von 1.000.000 Euro. Denn umgekehrt erzeugt 1.000.000 Euro mal 10 % pro Jahr eine Rendite von 100.000 Euro.

Im Zusammenhang mit der Entwicklung des richtigen Zukunfts-Cashflows wird unterstellt, dass dieser gleichbleibt bzw. ist einer zu entwickeln, der nachhaltig zur Verfügung steht. Die richtige Prognose des freien abgesichert zur Verfügung stehenden Cashflow ist letzten Endes die große Kunst im Rahmen der Unternehmensbewertung. Die Abschreibung deckt sich nachhaltig und damit mittel- und langfristig mit den Reinvestitionen, da ansonsten die Abschreibung auslaufen würde. Man nennt das eingeschwungenen Zustand. Die Ausschüttungen erfolgen fiktiv in maximaler Höhe, sodass idR der Anteil zwischen Eigenkapital und Fremdkapital (und insbesondere dem verzinslichen Fremdkapital) gleichbleiben.

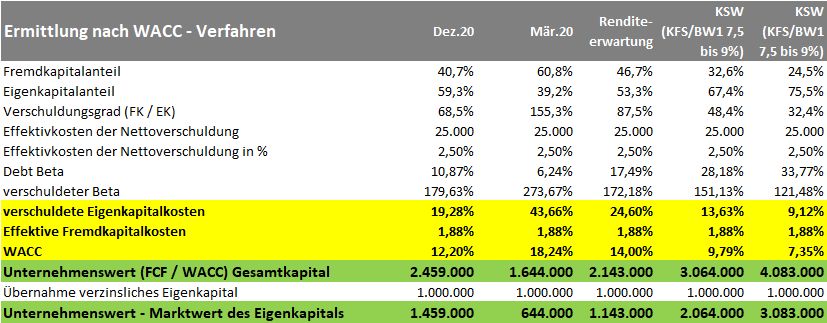

Eine Unternehmensbewertung ist eine Rechnung nach Investitionsrechnungsgesichtspunkten. Daher ist der Eigenkapitalanteil, wie er z.B. in den WACC (weighted average cost of capital) einbezogen wird, nicht der buchmäßige Eigenkapitalanteil, sondern der bewertete Eigenkapitalanteil.

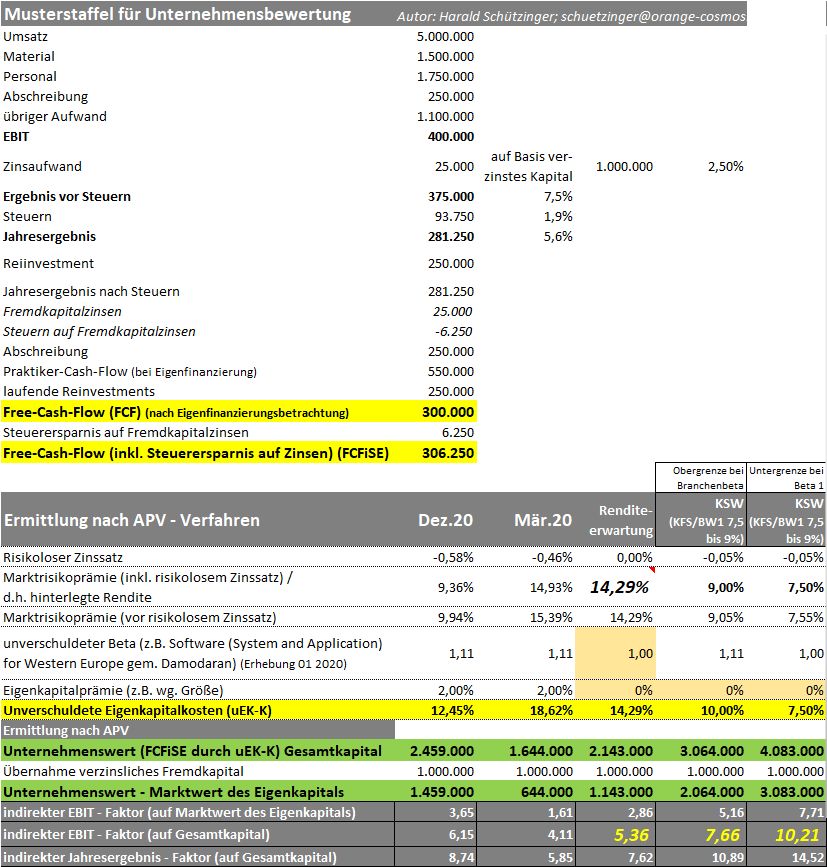

Beispiel gem. Abbildung: Es liegt ein Unternehmen vor, das 5 Mio Umsatz erwirtschaftet, ein Jahresergebnis von 281Tsd und einen freien Cashflow von 300Tsd erzeugt.

Geht man davon aus, dass dies alles perfekt prognostiziert wurde und diese Zahlen dem eingeschwungenen Zustand darstellen, so kommen trotzdem sehr unterschiedliche Unternehmenswerte heraus, je nachdem wie hoch die Marktrisikoprämie ist.

Die implizite Marktrisikoprämie (gem. Portal market-risk-premia.com) für Österreich lag per Dezember 2020 bei 9,94 %. Liegt ein Unternehmen einer Branche mit einem unverschuldeten Beta von 1,11 vor (z.B. Softwarebranche gem. Damodaran aus 01 2020) und handelt es sich um ein Unternehmen, das aufgrund der Größe stark vom Eigentümer abhängig ist, sodass eine Eigenkapitalprämie von 2 % als realistisch erscheint, so entsteht ein Diskontierungssatz (im Sinne unverschuldeter Eigenkapitalkosten) von 12,45 %.

Dies ergibt dann einen Unternehmenswert von 2.459.000 für das gesamte Unternehmen. Zieht man die zu übernehmenden verzinslichen Verbindlichkeiten (in der Regel Bankverbindlichkeiten) gem. Beispiel von 1 Mio ab, so entsteht ein marktmäßiges Eigenkapital von 1.459.000.

Es entsteht diesfalls für das Gesamtunternehmen ein EBIT-Faktor von 6,15 x.

Im März 2020 – also zu Beginn der Corona Krise – war hingegen die Marktrisikoprämie für Österreich bei 15,39 %. Wendet man ansonsten alles gleich an, so entsteht ein marktmäßiges Eigenkapital von nur mehr 644.000. Also um 66 % weniger. Der Gesamtunternehmenswert-EBIT-Faktor fällt auf 4,11 x.

Was stimmt nun?

Die Corona-Pandemie-Krise hat anfangs sofort Verwerfungen auf dem Kapitalmarkt erzeugt, da das Risiko des Wirtschaftsabschwungs eingepreist wurde. Kurz darauf hat die Börse die Verluste weitgehend (aber natürlich unterschiedlich je Betroffenheit der Branche) wieder aufgeholt.

Die erwarteten freien Cashflows sind aber bereits unter Abschätzung der wirtschaftlichen Betroffenheit der Krise gegeben. Somit bräuchte es eigentlich keine situativ erhöhte Marktrisikoprämie, da man dann das Risiko ja von beiden Seiten doppelt einpreisen würde.

Es spricht Vieles für den Ansatz einer durchschnittlichen längerfristig gültigen Marktrisikoprämie.

Gemäß Fachgutachten der Kammer der Steuerberater und Wirtschaftsprüfer KFS/BW1 liegt die Marktprämie bei 7,5% bis 9% und gem. dem deutschen IDW (Institut der Wirtschaftsprüfer) auf Basis des IDW S1 im Zusammenhang mit dem FAUB -Hinweis zu Corona vom 25.3.2020 wird hierzu wie folgt Stellung genommen: „Daher orientiert sich der Kapitalisierungszins auch in einer Krise an langfristigen Analysen von Renditen, die der FAUB in einer Größenordnung von 7,0 % bis 9,0 % (nach Unternehmenssteuern und vor persönlichen Steuern) sieht, und an einer Marktrisikoprämie in einer Größenordnung von 6,0 % bis 8,0 % (ebenfalls nach Unternehmenssteuern und vor persönlichen Steuern), die am oberen Rand der Bandbreite historisch messbarer Marktrisikoprämien liegt“.

Somit wird derzeit der risikolose Zinssatz bei tendenziell 0 gesehen und die langfristig durchschnittliche Marktrisikoprämie am oberen Ende.

Darüber hinaus kommt in Österreich tendenziell keine Eigenkapitalprämie zum Einsatz.

Wendet man die Marktprämie am unteren Ende von 7,5 % an, setzt keine Eigenkapitalprämie fest und fixiert mangels Branchendaten den Beta bei 1, dann schnellt der Wert des Eigenkapitals auf über 3 Mio. Das ist fast der 5fache Wert gegenüber dem Ansatz mit der aktuellen Marktrisikoprämie aus März 2020. Diesbezüglich wandert der EBIT-Faktor des Gesamtunternehmens auf über 10 x.

Die Gefahr besteht, dass sich der Verkäufer des Unternehmens am oberen Ende orientiert und somit eine Preisvorstellung für sein Eigenkapital von 3 Mio entwickelt. Ein Käufer wird dann womöglich in seinem LOI (Letter of Intent) nur einen Preis von 0,6 Mio ob des aktuellen Risikos anbieten.

Auf diese Art und Weise platzen aber die Verkäufe.

Daher sollte sich ein Verkäufer in die Situation eines potenziellen Käufers hineinversetzen.

Ist es ein reiner Finanzinvestor, wird dieser Käufer Synergien erreichen, möchte der Käufer sein bestehendes Unternehmen erweitern (im Rahmen einer horizontalen oder vertikalen Integration), kauft der Käufer häufiger Unternehmen oder ist das eine einmalige Situation, ist er selbst dann Geschäftsführer oder ein anderer, ist die Firmenkonstruktion so beschaffen, dass der Firmenwert abgeschrieben oder nicht abgeschrieben werden kann, usw..

Wenn man der Käufer genau in dieser angedachten Situation wäre, welche Renditeerwartung würde man dann erwarten? Wenn dieser beispielsweise eine Amortisation des Kaufpreises innerhalb von 7 Jahren hinterlegen möchte, dann würde man 1/7 und sohin 14,29% Renditeerwartung unterstellen. Diesfalls kommt ein Unternehmenswert des Eigenkapitals von 1.143.000 heraus und ein EBIT-Faktor auf das gesamte Unternehmen von 5,36.

Dies ist vielleicht kein besonders hoher Wert aus Sicht des Verkäufers, aber letztlich wird zu diesem Wert wahrscheinlich eine Transaktion möglich werden. Es werden „leere Kilometer“ vermieden. Ist dies definitiv für den Verkäufer zu wenig, so sind potenzielle Käufer zu suchen, die niedrigere Renditeerwartungen haben.

Beachten Sie diese Aspekte im Zusammenhang mit Ihren Angeboten auf der Betrieb-zu-haben-Seite. Falls Sie hier mehr Informationen benötigen, so können Sie uns jederzeit kontaktieren. (Harald Schützinger – schuetzinger@orange-cosmos.com).

Neueste Kommentare